中小企業の従業員の退職金を準備する方法

~福利厚生充実で従業員の定着化も図れる~

中小企業の経営者は、長年尽力してくれた古参従業員が退職するとき、できるだけ多く退職金を渡して報いたい気持ちになるでしょう。従業員も退職金が充実しているなら長く働きたいと思ってくれるかもしれません。

中小企業の従業員の退職金の平均額は約1,000~1,100万円です(東京都産業労働局「中小企業の賃金・退職金事情 令和2年版」)。しかしながら、これだけの金額を一度に調達するのは容易ではないかもしれません。経営者として、どのように準備をすればよいのかについて解説します。

①中小企業退職金共済(中退共)

独力では退職金制度を設けることが難しい中小企業のための公的退職金制度です。事業主は勤労者退職金共済機構と契約して従業員ごとの掛金を毎月支払い、機構が資金の管理・運用、退職金の支払を行います。

㋐加入条件

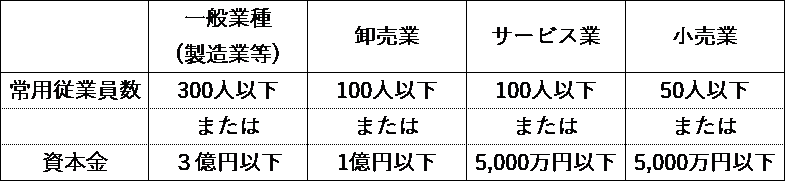

・次表の範囲内にある中小企業

・従業員は、原則として全員加入。個人事業主および法人企業の役員は原則として加入できない

㋑掛金

・従業員ごとに掛金月額を5千円~3万円の範囲で選択する。年齢や勤続年数などに応じて個別設定できる。掛金は全額事業主負担。また、短時間労働者は2千円、3千円、4千円のいずれかからも選択可能

・事業主に対する国の助成

【新規加入助成】掛金月額の2分の1(従業員ごと上限5,000円)を、加入後4カ月目から1年間

【月額変更助成】掛金月額が18,000円以下の従業員の掛金を増額する場合、増額分の3分の1を増額月から1年間

㋒退職金給付

・基本退職金と付加退職金の合計が支給される

・基本退職金は掛金月額と納付月数に応じて定められている

・付加退職金は運用状況等に応じて基本退職金に上積みされる

・掛金納付月数により退職金の額が次表の通りとなる

㋓税法上の取り扱い

・掛金は、法人企業の場合は全額損金算入、個人企業の場合は全額必要経費算入

・退職金給付時は、一時金受取の場合は退職所得控除、年金受取の場合は公的年金等控除を適用

②法人向けの養老保険(ハーフタックスプラン)

養老保険は、死亡時に死亡保険金が、満期時に死亡保険金と同額の満期保険金が支払われる生命保険です。

ハーフタックスプランは、福利厚生費として保険料の2分の1を損金算入することが認められるものです。契約者を法人、被保険者を役員・従業員全員、満期保険受取人を法人、死亡保険受取人を役員・従業員の遺族とする必要があります。

被保険者である役員・従業員の退職時に、法人が保険金や解約返戻金を受け取り、退職金の原資とします。保険金を受取った決算期に退職金を支払えば、前者の益金と後者の損金を相殺することができます。

税制上のメリットがある一方で、短期で従業員が退職した場合は解約返戻金が支払保険料を下回ることがあります。合理的な基準なら加入資格に格差を設けることが認められるので、一定年数を満たす従業員を対象とする対応が必要です。

③中小企業主掛金納付制度(iDeCo+、イデコプラス)

中小企業の事業主が、個人型確定拠出年金(iDeCo)に加入している従業員が拠出する加入者掛金に追加して、掛金を拠出できる制度です。従業員の老後の所得確保に向けた支援を行うことが目的です。

㋐事業主要件

・企業年金(企業型確定拠出年金、確定給付企業年金、厚生年金基金)を実施していない事業主

・従業員(第一号厚生年金被保険者)が300人以下の事業主

㋑拠出対象者

・個人型確定拠出年金(iDeCo)に加入している従業員のうち、事業主掛金を拠出されることに同意した加入者

・拠出対象者に一定の資格(職種、勤続期間)を設けることも可能

・個人型確定拠出年金(iDeCo)に加入していない従業員に対して、加入を強制したり、事業主掛金のみを拠出したりすることはできない

㋒掛金設定

・加入者掛金と事業主掛金の合計額は、月額5,000円以上23,000円以下の範囲で、加入者と事業主がそれぞれ1,000円単位で決める

・加入者掛金を0円とすることはできないが、事業主掛金が加入者掛金を上回ることは可能

㋓労使合意

・事業主掛金を拠出する場合に、労働組合又は労働者の過半数を代表する者の同意が必要

㋔税制上の取扱い

・加入者掛金:小規模企業共済等掛金控除として、全額を本人の所得から控除できる(控除処理は事業主が行うため、加入者本人の手続きは不要)

・事業主掛金:全額を損金に算入できる

中小企業退職金共済(中退共)、養老保険(ハーフタックスプラン)、中小企業主掛金納付制度(iDeCo+、イデコプラス)にはそれぞれメリットとデメリットがあります。各々の準備方法の特徴や相違点をよく理解して導入するかどうかを検討する必要があります。